QUANDO FARE UNA POLIZZA? Polizza uno strumento non adatto a tutti

- Edoardo Matarazzo

- 8 mar 2024

- Tempo di lettura: 3 min

Aggiornamento: 8 ago 2024

L'Italia, dal punto di vista successorio, offre un contesto che può essere equiparato a quello di un paradiso fiscale. In questo articolo ti spiego il perché di questa affermazione e quando usare lo strumento polizza per pianificare al meglio il tuo futuro.

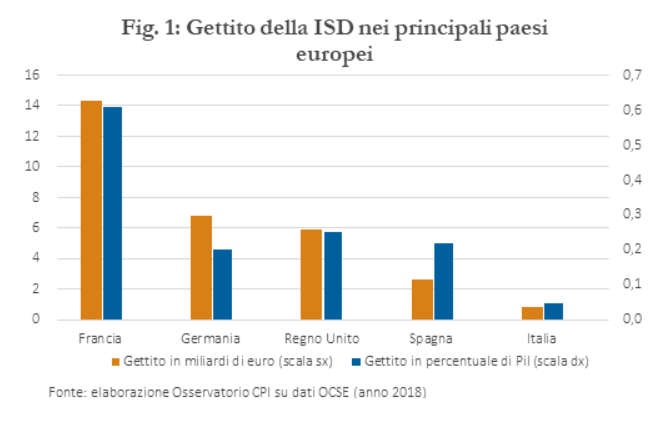

Il nostro paese presenta una fiscalità successoria tra le più basse d'Europa e notevolmente al di sotto della media OCSE, offrendo anche una pluralità di strumenti che permettono di lavorare in esenzione di imposta.

ISD: imposta sulle Successioni e Donazioni.

Per capire perché il nostro sistema sia cosi vantaggioso, è fondamentale introdurre il significato di "franchigia", ovvero il livello al di sotto del quale non si applicano tasse di successione. La franchigia è variabile in relazione al grado di parentela tra gli eredi e il defunto (noto come "de cuius"). Comprendere questo grado di parentela e l'entità della franchigia relativa, risulta essenziale per pianificare una successione fiscalmente efficiente.

Ho parlato di successione anche in un altro articolo, che ti invito a leggere se non l'hai ancora fatto. Fai clic qui per leggerlo.

In Italia, i trasferimenti di patrimonio a favore di ascendenti o discendenti in linea retta (coniuge, figli e nipoti) sono tassati al 4%, con una franchigia di 1 milione di euro.

Ad esempio, consideriamo il caso di Marco, che ha un patrimonio di 1,5 milioni di euro nel conto corrente e tre eredi: moglie, figlio e figlia. In assenza di testamento, i suoi eredi non saranno soggetti a imposte di successione poiché ciascuno riceverà una quota inferiore alla franchigia di 1 milione di euro (500 mila euro ciascuno).

Tuttavia, se gli eredi fossero rappresentati solo da fratelli e/o sorelle, l'aliquota salirebbe al 6%, con una riduzione della franchigia a 100.000 euro. Per i trasferimenti a soggetti diversi dagli eredi diretti, l'aliquota è dell'8%, senza franchigia.

Un ulteriore agevolazione si ha nel caso di trasferimenti a soggetti con handicap gravi, la franchigia aumenta a 1 milione e 500 mila euro, mentre l'imposizione relativa alla parte eccedente è rimandata al grado di parentela.

È importante notare che nell'asse ereditario rientrano tutti i patrimoni, compresi gli immobili e le donazioni, al netto di eventuali debiti.

Data la prevalenza di beni immobiliari in Italia, è essenziale considerare anche l'impatto fiscale applicato su tali proprietà, ovvero l'imposta ipotecaria (2%) e quella catastale (1%), calcolate sul valore catastale dell'immobile. Tuttavia, tali imposte possono essere ridotte a 200 euro se l'immobile è la prima casa.

Polizze: Un'efficace risorsa per il progettare il proprio passaggio generazionale, ma non adatta a tutti

In Italia esistono diversi strumenti che consentono una trasmissione efficiente della ricchezza, tra cui le polizze vita. Questi particolari strumenti hanno il vantaggio di non rientrare nel calcolo dell'asse ereditario e per questo sono esenti da imposte di successione.

Ad esempio, se Marco avesse 2 milioni di euro nel conto corrente e un solo erede, non pagherebbe tasse di successione se il milione eccedente la franchigia fosse allocato all'interno di in una polizza assicurativa.

Un ulteriore vantaggio delle polizze è la loro impignorabilità e insequestrabilità, rendendole uno strumento efficace per la pianificazione successoria, soprattutto per ingenti patrimoni.

Tuttavia, è importante valutare attentamente le esigenze individuali prima di sottoscrivere questi particolari strumenti, poiché le polizze risultano molto costose e poco efficienti se applicate su soggetti giovani o poco patrimonializzati.

È fondamentale bilanciare l'ottimizzazione fiscale con le reali esigenze di protezione patrimoniale, considerando che l'Italia offre aliquote di successione molto vantaggiose, e che quindi il costo delle polizze, in archi temporali lunghi, potrebbe essere superiore al pagamento delle imposte.

Se anche te stai cercando di capire come progettare il tuo passaggio generazionale, oppure vuoi valutare se il piano già in essere è efficiente, compila il modulo dedicato per fissare un'appuntamento.

"Se desideri ottimizzare i tuoi risparmi e prendere decisioni finanziarie informate, considera di consultare un consulente finanziario. Un consulente qualificato può aiutarti a pianificare strategie di investimento intelligenti, gestire al meglio il tuo patrimonio e garantire una solida protezione finanziaria. Investire in modo oculato è fondamentale per il successo finanziario a lungo termine. Per approfondire ulteriormente questi argomenti, ricevere consigli personalizzati e rimanere aggiornato sulle ultime tenenze finanziarie, iscriviti alla newsletter. Inoltre, seguimi sui social per accedere a contenuti esclusivi e interagire con la community. La tua prosperità finanziaria è la mia priorità!"

Comments